Para ser buenos ciudadanos hay que seguir la ley al pie de la letra. Sin embargo, cuando se trata de la buena administración de nuestro dinero – una habilidad que tiene una correlación directa con nuestra prosperidad y hasta nuestra felicidad – ¡Nos descuidamos!.

Si cumples con alguno o varios de estos pecados capitales en finanzas personales, te invitamos a tomar atención:

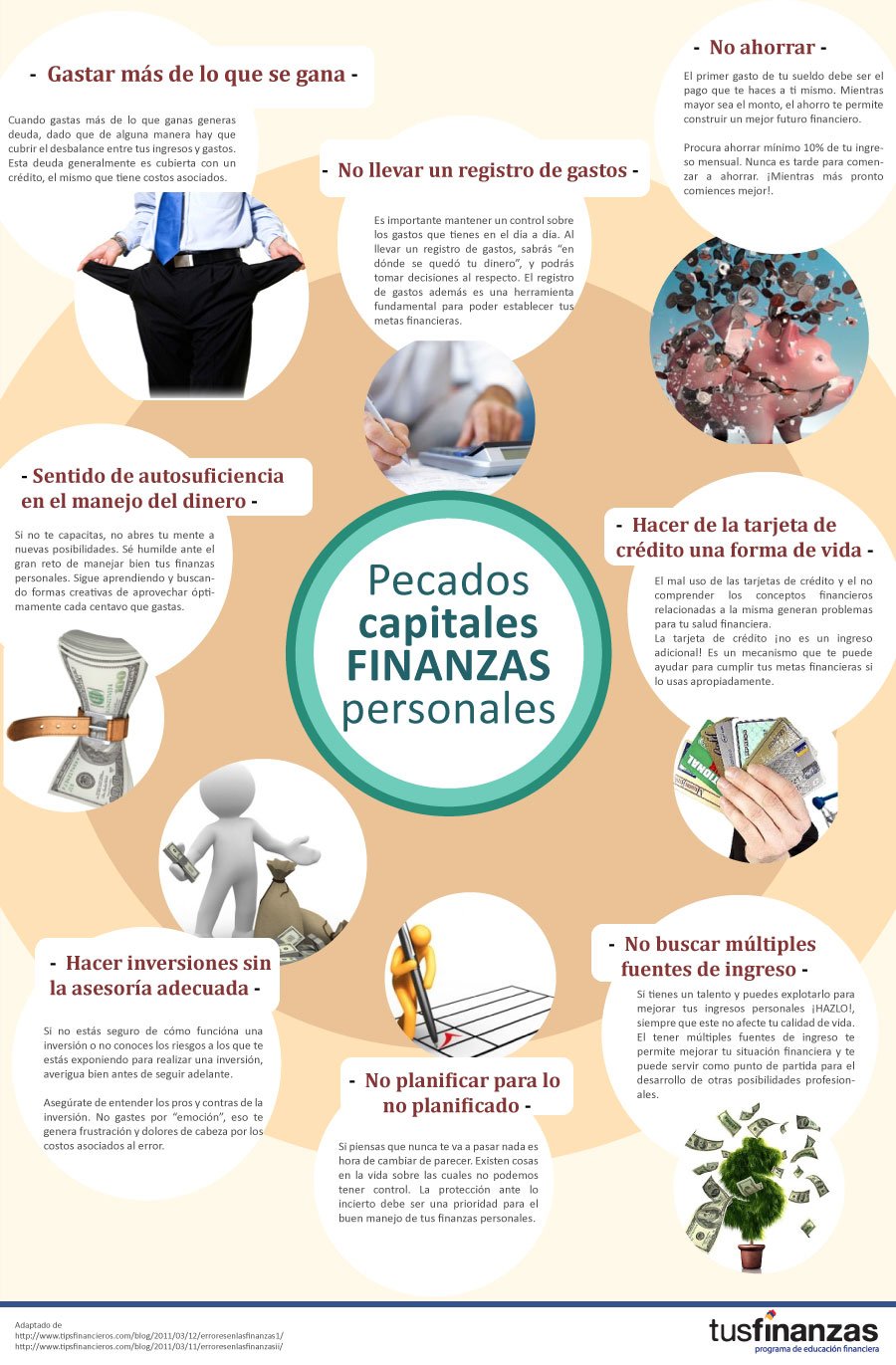

1. Gastar más de lo que ganas

Cuando gastas más de lo que ganas generas DEUDA, dado que de alguna manara hay que cubrir el desbalance entre tus ingresos y tus gastos. Esta deuda generalmente es cubierta con un crédito, el mismo que tiene costos asociados. Prioriza los gastos que realizas mensualmente. ¡Proponte no gastar más del 40% de tus ingresos! – Vídeo: Regla 50/40/10

2. NO llevar un registro de gastos

Es importante mantener un control sobre los gastos que tienes en el día a día. Al llevar un registro de gastos sabrás “en dónde se quedó tu dinero”, y podrás tomar decisiones al respecto. ¡Proponte llevar un registro de gastos, es una herramienta fundamental para poder establecer tus metas financieras.!

3. Sentido de autosuficiencia en el manejo del dinero.

Si no te capacitas, no abres tu mente a nuevas posibilidades. Sé humilde ante el gran reto de manejar bien tus finanzas personales. ¡Proponte seguir aprendiendo y buscando formas creativas de aprovechar óptimamente cada centavo que gastas!.

4. NO Ahorrar

El primer gasto de tu sueldo debe ser el pago que te haces a ti mismo. Mientras mayor sea el monto, el ahorro te permite construir un mejor futuro financiero.

Fíjate como meta ahorrar mínimo 10% de tu ingreso mensual. Nunca es tarde para comenzar a ahorrar. ¡Mientras más pronto comiences mejor! Ver vídeo: Regla 50/40/10

5. Hacer de la tarjeta de crédito una forma de vida

El mal uso de las tarjetas de crédito y el no comprender los conceptos financieros relacionadas a la misma generan problemas para tu salud financiera. La tarjeta de crédito no es un ingreso adicional! Proponte usarla apropiadamente, es un mecanismo que te puede ayudar para cumplir tus metas financieras.

6. No planificar para lo NO planificado

Si piensas que nunca te va a pasar nada es hora de cambiar de parecer. Existen cosas en la vida sobre las cuales no podemos tener control. La protección ante lo incierto debe ser una prioridad para el buen manejo de tus finanzas personales. ¡Proponte ahorrar mensualmente para crear un fondo de emergencias!

7. Hacer inversiones sin la asesoría adecuada

Si no estás seguro de cómo funcióna una inversión o no conoces los riesgos a los que te estás exponiendo para realizar una inversión, averigua bien antes de seguir adelante.

Asegúrate de entender los pros y contras de la inversión. No gastes por “emoción”, eso te genera frustración y dolores de cabeza por los costos asociados al error. Proponte asesorarte sobre todos los aspectos antes de realizar una inversión!

8. No buscar múltiples fuentes de ingreso

Si tienes un talento y puedes explotarlo para mejorar tus ingresos personales ¡HAZLO!, siempre que este no afecte tu calidad de vida. El tener múltiples fuentes de ingreso te permite mejorar tu situación financiera y te puede servir como punto de partida para el desarrollo de otras posibilidades profesionales. Descubre cuáles son tus talentos y proponte aprovecharlo al máximo, tus ingresos crecerán!