Un presupuesto es una proyección anual de los ingresos y los gastos, el cual se compone de rubros fijos, variables, eventuales y extraordinarios. En este artículo te compartimos tres pasos para aprovechar al máximo tus ingresos eventuales o extraordinarios sin que estos se diluyan y lamentes no haberlos optimizado.

Para aquellos que trabajan en relación de dependencia laboral, existen algunos ingresos eventuales que deben tomar en cuenta para aprovecharlos:

El décimo cuarto sueldo se lo recibe hasta el 15 de marzo en la región Costa e Insular y hasta el 15 de agosto en la región Sierra y Amazonía, esto previo a la entrada de clases, el valor es de un salario mínimo.

El décimo tercero se lo recibe hasta el 24 de diciembre, su valor es la suma de tu sueldo mensual sin ninguna deducción.

Un ingreso extraordinario son las utilidades, mismas que se pagan hasta el 15 de abril en el caso de que la empresa haya generado ganancias y las reparta.

¿Qué puedes hacer con estos ingresos?

No los des por sentado. Es mejor pensar que no vas a volver a recibir los ingresos eventuales y extraordinarios de este año ya que muchas familias se confían en que van seguir recibiéndolos e inclusive los comprometen por adelantado, es decir se endeudan para comprar carros, viajes, ropa, etc.

Conversa con tu familia. Llega a un acuerdo familiar sobre las prioridades en su orden de importancia para cumplir en el corto y mediano plazo. Visualiza las futuras necesidades, estudios, mantenimientos casa, vehículo, chequeos médicos, odontológicos, pago de deudas, etc.

Planifica los usos. Identifica cuánto vas a ahorrar, gastar, disminuir o eliminar deudas.

La clave está en la planificación de estos ingresos eventuales para que les des el mejor uso posible y que no afectes tu situación financiera.

Recuerda las fechas importantes en las que debes pagar impuestos, márcalas en tu calendario para que no te olvides:

Enero: Proyecciones de gastos personales. Los contribuyentes que trabajan en relación de dependencia pueden presentar a su empleados, hasta el 31 de enero, la proyección de gastos personales del 2017. El formulario que se debe entregar en físico se llama GP. Con ello se determina el monto de impuesto a la renta que la empresa le retendrá mensualmente. Otra obligación para las personas que facturan es la declaración del IVA (mensual o semestral). Este mes también se paga, junto con la matrícula, los impuestos a la contaminación vehicular y a los vehículos motorizados.

Si tienes alguna propiedad dentro del predio urbano, puedes empezar a cancelar y obtener un descuento progresivo de acuerdo a la fecha en que cumplas tu obligación.

Febrero: Anexo de gastos personales 2016. Desde el 10 hasta el 28 de febrero, las personas naturales deben presentar el anexo de gastos personales. Quienes superaron los USD 11.170 de ingresos en 2016 tienen que realizar este trámite. Tome en cuenta que podrá deducirse los gastos personales, sin IVA ni ICE, así como los de su cónyuge e hijos menores de edad o con discapacidad, que no perciban ingresos y dependan del contribuyente. Para la fecha de la presentación del anexo tome en cuenta el noveno dígito de la cédula o RUC. El formulario está disponible en la web.

Marzo: Declaración del Impuesto a la renta. El 28 de marzo es la fecha tope para que las personas naturales presenten la declaración del impuesto a la renta del año anterior. Con la declaración se liquidan los valores, es decir, si pagó en exceso tiene derecho a una devolución. En cambio, si pagó menos de lo que debía cancelar debe pagar la diferencia. Deben realizar el trámite las personas que el 2016 ganaron más de USD 11.170 anuales. Los formularios son los 102 y 102A. La fecha de presentación del documento se hace de acuerdo con el noveno número de la cédula o RUC

Mayo: Declaración patrimonial. En mayo se debe declarar el patrimonio y presentar el formulario especial para este trámite. Esto rige para aquellas personas (solteras) cuyos activos superen las 20 fracciones básicas desgravadas del impuesto a la renta; es decir, más de USD 225.800. Si se trata de una sociedad conyugal, deben presentar la declaración si tienen activos superiores a 451.600. Para hacer el trámite, la persona debe cargar el documento con el detalle de sus activos en la página web. Esto debe realizarse según el noveno dígito de la cédula o RUC.

Julio: Anticipo del impuesto a la renta. Las personas naturales obligadas o no a llevar contabilidad deben cumplir con el primer anticipo del impuesto a la renta. Esta obligación suele generarse cuando la persona recibe ingresos adicionales por otra actividad económica. Para determinar el valor hay dos opciones: el monto que consta en la declaración presentada por el contribuyente o el valor indicado menos las retenciones de impuesto a la renta realizadas al contribuyente durante el año anterior al pago del anticipo.

Agosto: Segunda proyección de gastos. En este mes las personas naturales deben entregar la segunda proyección de gastos personales. El trámite aplica para aquellos trabajadores que están en relación de dependencia. Se entrega el formulario GP hasta el último día del mes. Se realiza una segunda proyección porque ya se sabe cómo fueron sus gastos en el primer semestre, por lo que esta es una opción para realizar una actualización de la primera proyección. No olvide que la entrega del formulario para este trámite se realiza de forma física al empleador.

Septiembre: Segunda cuota del anticipo al impuesto a la renta. Desde el 10 hasta el 28 de septiembre, los contribuyentes deben realizar el pago del anticipo del impuesto a la renta, por segunda ocasión. El formulario que se debe llenar es el mismo que se utilizó en la primera cuota; es decir, el 115. El trámite debe realizarse en línea. Si usted ingresa a la página web del SRI podrá encontrar los pasos y los detalles para cumplir con esta obligación. El año pasado estaban registrados 569 844 personas obligadas a pagar el IR. De estas, 20 416 no lo hicieron, según el SRI.

Diciembre: Impuesto a la tierra rural. Durante diciembre se realiza la declaración y el pago del impuesto a las tierras para quienes sean propietarios o quien tenga predios ubicados en el sector rural. El formulario que se debe llenar para cumplir con esta obligación es el número 111. La declaración deberá efectuarse únicamente a través de la página web del SRI. Para realizar el trámite, la persona debe obtener una clave. El pago se efectúa a través del comprobante electrónico de pago en una de las instituciones financieras autorizadas. Esperamos que con toda esta información no te atrases en el pago de tus obligaciones tributarias y evites multas innecesarias que afecten tus finanzas personales.

Fuente Diario EL COMERCIO en la siguiente dirección:

La falta de información sobre los impuestos te puede causar temor, incertidumbre o simplemente desinterés. Infórmate bien para que este año puedas cumplir con tus obligaciones tributarias a tiempo y bien informado.

La cultura tributaria es el conjunto de valores, creencias y actitudes que comparte una sociedad respecto a las leyes de tributación y su responsabilidad para cumplirlas con puntualidad.

Te compartimos todo lo que debes saber sobre el pago de tu impuesto a la renta en este año.

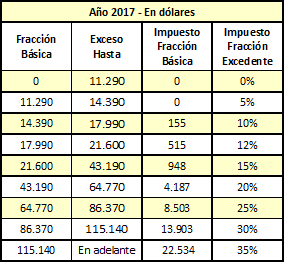

Impuesto a la renta de personas naturales: Lo debes declarar de acuerdo a tus ingresos anuales, la fecha máxima de declaración se presenta en una tabla para cada año de acuerdo al penúltimo dígito de tu cédula de identidad. El porcentaje de impuesto de acuerdo al total de tus ingresos del año es la siguiente:

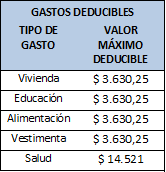

Para la declaración del impuesto a la renta existen categorías de gastos que son deducibles de tus ingresos totales, cada una con sus valores máximos que no podrán superar el 50% de tus ingresos o el equivalente a $14,521. Las categorías y montos deducibles máximos son:

a) Vivienda hasta $ 3.630,25, son gastos deducibles los intereses por préstamos hipotecarios, gastos por compra, construcción, remodelación, ampliación, mejora o mantenimiento de la casa donde vives; pago de arriendo de la vivienda; gastos por servicios básicos como agua, electricidad o teléfono convencional; pago de alícuotas de urbanizaciones o condominios.

b) Educación hasta $ 3.630,25, son gastos deducibles el pago de la matrícula, pensión o derechos de grado; útiles escolares; pago de cuidado infantil (guarderías); uniformes; transporte escolar; equipos de computación; materiales didácticos, intereses de créditos educativos, costos de educación superior.

c) Alimentación hasta $ 3.630,25, son gastos deducibles la compra de comida preparada o alimentos para cocinar, facturas de restaurantes o de supermercados; bebidas (excepto las alcohólicas); pago de pensiones alimenticias.

d) Vestimenta hasta $ 3.630,25, son gastos deducibles todas las prendas que no sean accesorios.

e) Salud hasta $ 14.521 son gastos deducibles los relacionados con el bienestar físico y mental como honorarios médicos; servicios de hospitales, clínicas y laboratorios; medicina prepagada; primas mensuales o anuales de seguros médicos; valores no devueltos por aseguradoras (deducibles o coaseguros); medicamentos; insumos médicos; lentes y prótesis.

Los seres humanos por naturaleza no somos muy ordenados, y peor aún cuando se trata de mantener orden en nuestra vida financiera. Por ejemplo, ¿tienes la buena costumbre de guardar tus facturas y recibos? Y, ¿están ordenados? O más bien, ¿regados por toda la casa?

Los primeros meses del año son una excelente oportunidad para poner orden en tu vida financiera y específicamente a ese montón de recibos y facturas. Cada año, hasta el mes de marzo hay que ordenar tus facturas y recibos para el pago del impuesto a la renta. Y por otro lado como buena práctica, guarda todos tus recibos, notas de venta y facturas para saber cuánto gastas al mes y así reducir, mantener o eliminar lo innecesario.

Sigue las siguientes pautas para traer orden en el manejo de tus recibos y facturas:

Encuentra un lugar para archivarlos. A lo mejor pones las facturas en un simple cajón, sin embargo, es mejor organizar las facturas en una carpeta o archivador que puedes conseguirlo en cualquier papelería. Ubica la carpeta o archivador en el mismo lugar siempre para adquirir la rutina de archivar las facturas diarias.

Divide la carpeta o ponle el nombre a cada espacio de acuerdo a las categorías deducibles para el impuesto a la renta. Es decir, vivienda, alimentación, educación, salud y vestimenta.

Mantén tus archivos fuera del alcance de los niños o de las mascotas, eso te evitará un futuro dolor de cabeza.

[ctt tweet=”¡Organiza tus facturas del hogar en Excel!” coverup=”V99N8″]

Las ventajas de ingresar los datos de tus facturas en Excel son muchas. Por ejemplo, puedes organizar tus facturas por cada categoría de gasto deducible para el impuesto a la renta. Así puedes darte cuenta si llegas al tope máximo anual.

Si ingresas la información de tus facturas en la computadora, no olvides hacer un respaldo de la información. Algunas opciones incluyen un disco externo o simplemente guarda tus archivos importantes en la “nube” a través de programas de almacenamiento de datos como Dropbox o Google Drive. Además de no perder el archivo, puedes acceder a él en cualquier momento que estés conectado, incluso desde tu teléfono móvil.

Para los más exigentes y prolijos en el manejo de sus finanzas, existen numerosas aplicaciones móviles para organizar las facturas del hogar de forma sencilla.

Esperamos que estos consejos sencillos, los apliques en tu vida financiera. La organización de tus facturas y recibos es un paso importante para lograr un manejo adecuado de tus gastos.

Elimpuesto a la renta es un tipo de impuesto aplicado a los ingresos generados entre el primero de enero al 31 de diciembre de cada año.

¿Quién declara el Impuesto a la Renta Ecuador?

Toda Persona Natural, Sociedad o Persona Jurídica que luego de calcular la base imponible (ingresos menos gastos deducibles) supera ingresos de USD $11.290 o más (para el año 2017 – este monto cambia cada año). Es decir, si tus ingresos menos tus gastos deducibles del año 2017 son mayores a $11.290estás en la obligación de declarar el Impuesto a la Renta.

¿Qué son gastos deducibles para la declaración de Impuesto a la Renta?

En general, los gastos deducibles son ciertos tipos de gastos personales que se pueden restar del ingreso total generado en el año. Los tipos de gastos que se pueden deducir (con los montos máximos correspondientes al año 2017) son

¿Cómo se calcula cuánto pagar para el Impuesto a la Renta?

Con un ejemplo podemos entender cómo se realiza el cálculo del pago del Impuesto a la Renta para el 2017:

1. Determina tus ingresos mensuales netos:

Por ejemplo: Tienes un sueldo de $2.000 mensuales. Al sueldo debes restar el 9.45% del total que es el aporte personal al IESS.

El cálculo queda así:

$2.000 x 9.45% = $189.

$2.000 – $189 = $1.811 (valor del ingreso mensual neto)

2. Determina tus ingresos netos anuales:

Multiplica tu ingreso mensual neto ($1.811) por doce meses del año.

$1.811 x 12 = $21.732 (valor de ingresos netos anuales)

3. Suma tus gastos deducibles:

Supongamos que el total de tus gastos deducibles de todas las categorías (vivienda, educación, vestimenta y salud), suman $5.000.

4. Calcula labase imponible (el monto sujeto al Impuesto a la Renta).

Ingresos anuales

$21.732

Gastos deducibles (-)

$5.000

Base imponible (=)

$16.732

5. Para determinar cuánto debes pagar,

Utiliza la siguiente tabla del SRI (para el 2017). Debes revisar la tabla y encontrar dónde cae el número de la base imponible que calculaste en el paso anterior.

Siguiendo el ejemplo, 16.732 cae entre 14.360 y 17.990, así que tenemos que utilizar la tercera fila de la tabla para realizar los cálculos del Impuesto.

6. Procede con el cálculo:

Para calcular cuánto debes para el Impuesto a la Renta hay tres pasos:

Paso 1: Identifica cuánto debes por el impuesto a la fracción básica. Para sacar este número utilizas la tabla. De acuerdo con la base imponible, identifica el número correspondiente de la columna: Impuesto Fracción Básica.

Siguiendo nuestro ejemplo el número es: $155.

Paso 2: Calcula el impuesto sobre la fracción excedente. Para realizar este cálculo debes restar la base imponible menos la fracción básica correspondiente de la tabla.

Base imponible = $16.732

Fracción básica = $14.390

Cálculo$16.732 – $14.390 = $2.342

Después hay que multiplicar el resultado ($2.342) por el porcentaje correspondiente de la columna: % Impuesto a la fracción excedente. En nuestro ejemplo el porcentaje correspondiente es: 10%

Así que el cálculo es: $2.342 x 10% = $234.2

Paso 3: El paso final es sumar los resultados de Paso 1 y Paso 2:

$155 + $234.2 = $389.20

7. Revisa tu fecha de pago:

Una vez realizado el cálculo debes revisar cuándo te toca pagar el impuesto según el noveno dígito de tu RUC o cédula:

8. Realiza el pago:

Si trabajas en relación de dependencia tu empleador te retuvo mensualmente el valor a pagar por concepto de Impuesto a la Renta, por tanto sólo debes justificar tus gastos personales proyectados y hasta el 31 de enero de cada año recibirás el formulario 107 que contiene un resumen de los ingresos obtenidos menos el aporte al IESS y gastos personales.

Si tienes un RUC como persona natural, debes llenar el formulario 102 que puedes descargarlo de la página WEB del SRI http://www.sri.gob.ec/web/guest/home y el pago se realiza en una de las instituciones financieras autorizadas por el SRI que puede ser con cheque certificado, débito bancario o efectivo.

Esperamos que con estos sencillos pasos puedas realizar tu cálculo del impuesto a la renta y no pagues multas innecesarias.

Te presentamos algunas ventajas y precauciones que debes considerar si manejas tarjetas de crédito:

VENTAJAS • Seguridad en el pago, pues te evita llevar efectivo al momento de la compra. • Si cancelas el saldo total no pagas intereses innecesarios. • Si tienes un programa de recompensas con tu tarjeta, tus consumos permiten acumular puntos para obtener beneficios. • Es una importante referencia crediticia, que se toma en cuenta para tu historial de crédito. • Te permite controlar tu presupuesto si guardas los vouchers para administrar tus gastos.

PRECAUCIONES Estas dependen más de tus decisiones, que en muchos casos por falta de conocimiento o prudencia, te traen consecuencias financieras dolorosas. Ten cuidado si: • Compras algo que no está dentro del presupuesto. • Pierdes el control en los pagos, esto generará un costo alto por intereses de mora o pagos mínimos. • No controlas los avances de efectivo que haces con la tarjeta. • Comienzas a diferir todos tus consumos, sobre todo los de bienes que consumes de inmediato como los alimentos.

Para evitar un mal uso de la tarjeta: • Planifica tu presupuesto mensual, decide qué compras en efectivo y qué con la tarjeta, deja el dinero separado para el pago cuando corresponda. • Lleva un control de tus consumos corrientes y sobretodo diferidos. • Haz del ahorro una costumbre sana para obtener descuentos en tus compras al contado.

Recuerda informarte y tomar conciencia de que tus decisiones tienen consecuencias en tu situación financiera. Aprende a utilizar tu tarjeta de crédito a tu favor.

El año está por terminar y una pregunta que debes hacer es cómo manejaste tus finanzas en este año. Tus decisiones financieras en el día a día marcaron el sendero del año por terminar en tus finanzas personales. Analiza si tus decisiones en este año te llevaron a obtener los resultados financieros que esperabas o si no fue así, qué correctivos debes tomar para mejorar el año que viene.

Te compartimos cuatro recomendaciones para cerrar el año 2016 y empezar bien el 2017.

Termina el año controlando tus gastos: aprende del pasado y recuerda que el año anterior probablemente tuviste la intención de no querer gastar demasiado

Te sugerimos algunos pasos para controlar tus gastos hasta el final:

Realiza un plan de gastos anotando cada necesidad o deseo que piensas satisfacer en diciembre.

Suma el total de los ingresos que vas a recibir, sueldo, décimo tercero, bonos, etc.

Obtén el balance entre ingresos y gastos, si es positivo considera algunas opciones como abonar a tus deudas, ahorrar para un fondo de emergencias. Si es negativo entonces analiza nuevamente tus gastos para ver cuáles podrás recortar.

Disminuye y elimina tus deudas: Analiza si tus ingresos del mes de diciembre te permiten reducir o eliminar deudas. Paga la deuda más cara primero (con mayor interés). Recuerda que se pueden tomar mejores decisiones si tienes libertad financiera, es decir, si trabajas no para pagar deudas sino para crear riqueza familiar.

Planifica tus metas 2017: la planificación te permitirá cumplir tus metas. Te recomendamos utilizar la técnica SMART, aprende cómo en http://tusfinanzas.ec/?s=SMART.

Incrementa tus ingresos: en finanzas personales no sólo es importante optimizar los gastos, sino aumentar los ingresos. Si este año no pudiste incrementar tus ingresos, te sugerimos iniciar con tu pasatiempo preferido como alguna habilidad culinaria o manualidad que puedas poner en práctica y salir a vender. También, puedes vender objetos que no necesites, conseguir un segundo empleo o solicitar un aumento en tu salario.

Implementa estas cuatro recomendaciones y de seguro que tu próximo año será lleno de éxito y prosperidad.

La forma cómo cierres tus finanzas este año y empieces el nuevo marcará no sólo tu vida sino la de tu familia. Vienen épocas dónde toma importancia la forma en que tomas tus decisiones de gasto y ahorro. Las fiestas del mes de diciembre, Navidad y Fin de año, son muy esperadas por toda la familia, en este artículo te compartiremos los factores claves para evitar el “Chuchaqui financiero” y la famosa “Cuesta de enero”.

El principio de Pareto básicamente dice que el 20% del esfuerzo genera el 80% de los resultados y esto puede ser aplicado a todo en la vida.

En finanzas existen tres áreas los ingresos, los gastos y el ahorro. Los INGRESOS más altos se presentan habitualmente en el mes de diciembre, ya sea que seas empleado (recibes sueldo y décimo tercero), o tengas un negocio donde suben las ventas debido al aumento de la demanda de bienes y servicios; sin embargo, los GASTOS también aumentan considerablemente, regalos, comidas, vacaciones, vestimenta, etc.

Te sugerimos seguir cuatro pasos para manejar mejor tu dinero en las siguientes semanas:

Suma todos los posibles ingresos del mes de diciembre.

Proyecta tus gastos de aquí hasta final de año.

Toma el 20% de tus ingresos y cubre los gastos sin ningún remordimiento. A continuación te detallamos algunos de ellos:

Lista de regalos: recuerda que si tus finanzas no están pasando por un buen momento, entonces es importante que elabores una lista prioritaria de los regalos que quieras obsequiar a tus personas más cercanas, no tiene que ser un regalo costoso, y si no puedes dar regalos tampoco debes sentirte mal.

Vacaciones: muchas familias aprovechan los últimos días de diciembre para relajarse y despedir juntos el año, planifica con tiempo escogiendo un lugar de acuerdo a tu presupuesto y recuerda que el tiempo en familia no requiere de gastos innecesarios, más bien debes disfrutar de su compañía.

Vestimenta: existen muchas tradiciones en cuanto a usar ciertos colores y tipos de vestimenta acorde a la ocasión, revisa bien tu clóset, haz una lista de lo que tienes y estrictamente de lo que te hace falta, aprovecha las ofertas de temporada y no gastes en exceso.

Toma el 80% de tus ingresos y destínalos al pago de deudas, ahorro y/o inversión, es la época clave para tomar decisiones que afecten de forma positiva el nuevo año.

Elabora una lista de deudas con el nombre de la institución, cuota mensual, saldo total y tasa de interés. Define prioridades de pago, de acuerdo a la tasa de interés y el tiempo restante, aplica el efecto “Bola de nieve” de esa forma la cuota de la deuda cancelada la utilizas para seguir pagando otra deuda hasta salir de todas. Tú decides la cantidad de tus ingresos extras que destinarás y que corresponden al 80% separado.

Fondo de emergencias: ¿Cómo está tu fondo de emergencias?, recuerda que necesitamos ahorrar tres meses de tu presupuesto como un salvavidas a cualquier imprevisto en tu situación financiera.

Inversión: esta época del año es la más elevada en el consumo del país, por lo tanto te permitirá aprovechar alguna oportunidad de invertir en algún emprendimiento que aumentaría tus ingresos.

Pon en práctica estas recomendaciones para terminar de forma exitosa este año y comenzar con buenas finanzas el próximo.

Frases como ¿Corriente? O ¿Diferido?, ¿Con o sin intereses?, te deben sonar conocidas si manejas una tarjeta de crédito. La tarjeta de crédito es un producto cada vez más utilizado en la población, sin embargo es un producto complejo y se debe prestar atención al momento de utilizarla. En este artículo te daremos algunos consejos para usar responsablemente tu tarjeta de crédito.

Conoce cómo funcionan las tarjetas de crédito: Las tarjetas de crédito son una línea de crédito que te ofrece una institución emisora de tarjetas. La institución te asigna un cupo mensual para lo uses a tu conveniencia, para ello te dan treinta días para que la uses cuando la necesites y luego te dan un periodo de quince días para que pagues sin cobrarte interés, si pagas el saldo total; si no lo haces tendrás recargos por interés. Una vez que cancelas el valor consumido, liberas el cupo para seguir consumiendo una y otra vez. La clave está en hacer tus pagos puntuales y por el saldo total.

Utilízala como línea de crédito o medio de pago: Las tarjetas de crédito tienen dos formas de ser utilizadas: como línea de crédito o como medio de pago. Como medio de pago significa que la utilizas de forma mensual y cancelas el saldo total en tu fecha de pago. Como línea de crédito, la puedes utilizar para diferir tus consumos, generalmente con intereses, y tendrás que pagar la cuota durante el plazo seleccionado.

Planifica con anticipación: La principal recomendación para usar tu tarjeta de crédito planificar dentro de tu presupuesto mensual el valor de los consumo que realizarás con la tarjeta. La clave es la disciplina tanto para no gastar más del valor asignado, como pagar siempre a tiempo el saldo total.

Escoge la tarjeta que se ajusta a tu realidad: Si vas a viajar fuera del país al menos una vez al año, escoge una tarjeta de aceptación internacional. Pero si tus consumos los vas a realizar en el país, busca la de mayor aceptación a nivel nacional.

No cedas a la tentación: Te pueden llamar a ofrecer tarjetas de crédito con un cupo o beneficios atractivos, no caigas en la tentación de llenarte de tarjetas de crédito. Comienza manejando sólo una tarjeta hasta aprender cómo utilizarla, y si tu situación financiera te permite accede a tener una segunda, pero no más de dos.

Evita los abusos de avances en efectivo: Cuando realizas avances en efectivo, la emisora de la tarjeta te realiza un crédito por lo que te van a cobrar una tasa de interés o un valor fijo por el uso, evita pagar valores innecesarios.

Revisa tu estado de cuenta: Mantén un control de tus consumos, pagos y sobre todo diferidos. Revisa a detalle el estado de cuenta, verifica que realizaste todos los consumos que aparecen y fíjate bien en el valor del saldo total que es el que debes pagar ese mes.

Cuida tu seguridad: Trata a tu tarjeta de crédito como dinero en efectivo, es decir no la pierdas de vista cuando estás cancelando la cuenta, no la prestes a nadie y no compartas tus claves de seguridad.

Utiliza tu tarjeta de crédito de forma responsable y recuerda que es una herramienta que si la usas a tu favor, te facilitará la vida.

Conozcan el presupuesto mensual del hogar: El primer factor importante para involucrar a tu familia en las finanzas del hogar es conocer el ingreso total del hogar, es decir cuánto dinero tienes disponible cada mes para cubrir todos tus gastos, necesidades, deseos y para el ahorro. Esto dará un límite y permitirá que toda tu familia se enfoque en no gastar más de lo que se gana.

Hagan una lista en conjunto de todos gastos que son parte del presupuesto del hogar: No se olviden de incluir los siguientes gastos:

Vivienda: aquí hay gastos de alquiler, hipoteca, impuestos, seguros, gastos públicos, mantenimiento.

Deudas: préstamos de consumo, tarjetas de crédito.

Ahorros: fondo de emergencia, ahorro atado a una meta financiera.

Identifiquen las categorías de sus gastos: Una vez identificados los gastos, divídanlos de acuerdo a su periodicidad en:

Fijos: se ejecutan mes a mes de forma recurrente, por ejemplo deudas, comida, colegiaturas,

Variables: se ejecutan con cierta periodicidad, sin embargo cambian el monto y a veces son difíciles de proyectar, por ejemplo comida fuera de casa, regalos, etc.

Eventuales: se ejecutan en cierta época del año, por ejemplo vacaciones, matrículas escolares, uniformes, etc.

Emergencia: son gastos que simplemente se presentan en cualquier momento y sin avisar, por ejemplo enfermedad, accidentes, robos, etc.

No se olviden del ahorro: La familia debe tener metas financieras de ahorro que deben ser fijadas en conjunto. El primer gasto del hogar debe ser el ahorro destinado a cumplir con las metas propuestas. La contribución de cada integrante de la familia en reducir gastos y dar un mayor espacio al ahorro, permitirá que las metas se cumplan más rápidamente. De igual forma se debe enfatizar en el ahorro familiar de los recursos como el agua, luz, reciclaje, etc.

Agenden una reunión mensual con todos los miembros del hogar: Reúnanse mensualmente con toda la familia y busquen formas de hacer de este un momento entretenido (por ejemplo, den una recompensa pequeña a sus hijos por participar). No se olviden que lo más importante en las finanzas del hogar es mantener una comunicación abierta dentro de la familia de esta forma todos comprenderán la situación financiera del hogar y trabajarán en conjunto por conseguir sus metas financieras.